[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

私は昔からインフレよりデフレがはるかにいいという主張をしており、現在の日本がまさに物価高(インフレ)で国民が苦しんでいるのである。

それまでデフレだったのは、中小企業の企業経営努力により、価格抑制がされ、100円ショップなど、安い中国製品の輸入で助けられてきたのだ。それがいかに日本国民を救ってきたか。

インフレで喜ぶのは大企業幹部だけである。そして経済誌はそうした連中を対象に記事を書いているわけだ。日本政府も大富豪や大企業にしか目は向けていない。中国はそうではなく、常に国民生活に配慮しているということである。そこには「社会主義の精神」を持った資本主義という、健全な姿がある。

(以下引用)

世界経済『静かなる危機』①:中国経済は日本化するか?(上):ダブル・デフレと深刻なディレバレッジ(資産圧縮)のリスク

2023/08/08

中国が直面する「ダブル・デフレ」のリスク

中国では、物価の下落と不動産価格の下落とが同時進行する「ダブル・デフレ」の懸念が高まっている。それはバブル崩壊後の1990年代の日本と重なる、との見方もあり、「中国の日本化(ジャパナイゼーション)」も議論され始めている。

中国政府が7月10日に発表した6月消費者物価は、前年同月比横ばいとなった。前月の同+0.2%から一段と下落し、2021年2月以来の低水準だ。また、変動が激しいエネルギーと食品を除いたコア指数の上昇率で見ても、前年同月比+0.4%と前月の同+0.8%を下回り、下落が視野に入ってきた。

また、中国政府が7月15日に発表した6月の主要70都市の新築住宅価格動向によると、全体の54%にあたる38都市で価格は前月比で下落している。半数以上の都市で新築住宅価格が下落したのは、2022年12月以来6か月ぶりのことだ。中古住宅価格も、半分以上の都市での価格下落が2か月連続となっている。

こうした物価上昇率の低迷と不動産価格の下落は、景気の減速傾向と並行して生じている。7月17日に発表された4-6月期の実質GDPは前期比+0.8%、年率換算で3%強と、成長率が大きく鈍化した。2023年の政府目標である「5.0%前後」の達成にも黄色信号が灯っており、達成できなければ2年連続となってしまう。

中国経済は昨年末のゼロコロナ政策の終了によって一度回復軌道に入ったが、それは長続きしなかった。不動産不況が続く中、個人は新規の住宅購入に慎重であり、それが市況の下落を長引かせている。また、若年層を中心に雇用情勢も悪化した状態が続いており、ゼロコロナ政策の後遺症は予想以上に深刻だ。

さらに、政府が7月13日に発表した6月の貿易統計によると、輸出は前年比12.4%減少と事前予想を大きく下回った。中国は内需の減速に加えて、外需の減速の悪影響も受けているのである。「内憂外患」の状況だ。

中国経済の現状は世界経済の将来を先取りしているか?

多くの国が依然として物価高騰に苦しむ中、世界第2の経済大国である中国では逆に、物価が継続的に下落するデフレのリスクが浮上していることは、かなり意外なことである。それは中国独自の要因によって引き起こされている、と考えるのが自然だろう。

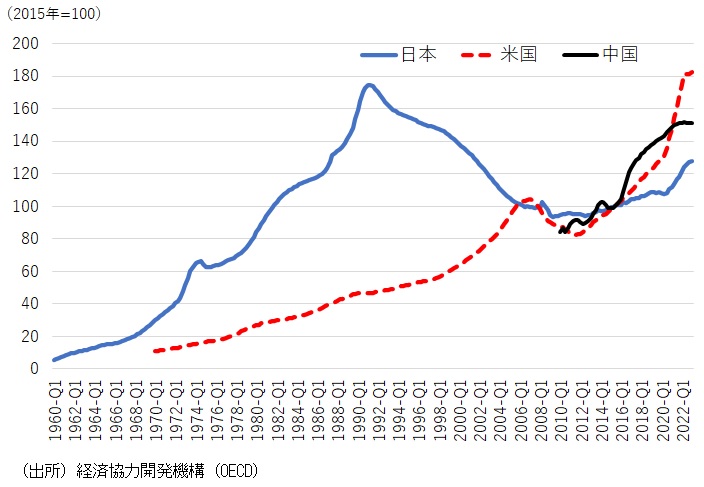

日本、米国、中国の3か国の消費者物価上昇率の動きを比較すると、2000年代後半以降は、中国の物価上昇率が最も高くなる局面も多くみられたが、足元では日本の物価上昇率をも大きく下回り、最下位となっている(図表1)。

図表1 日本・米国・中国の消費者物価上昇率

2020年に本格化したコロナ禍による経済悪化への対応として、多くの国では大幅な金融緩和策が実施され、それを契機に住宅価格の高騰がみられた。しかし中国では、それより前の2015年頃から、住宅価格の上昇ペースが加速を始めた。そして、2022年4-6月期をピークに、住宅価格は下落に転じている(図表2)。ちなみに米国では、歴史的な物価高騰への対応として2022年から大幅な金融引き締めが実施されているが、その影響もあり、住宅価格はようやく足元で上昇に歯止めがかかりつつある状況だ。

図表2 日本・米国・中国の住宅価格

中国の住宅価格下落は、米国のように金融引き締めによるものではなく、建設・不動産業に対する政府の統制強化、中長期の成長期待の低下など、複数の要因によるものであり、行き過ぎた住宅価格高騰の自律的な調整という側面もある。

ただし背景は異なるものの、米国ではこの先、住宅・商業用不動産価格の下落傾向が目立ってくると考えられる。それは、企業部門の本格的な債務圧縮(ディレバレッジ)を促し、経済の減速をもたらすだろう。そのもとで、米国でも物価上昇率は急速に低下していくことが予想される。中国のように米国の物価上昇率がゼロあるいはマイナスに陥ることは考えにくいが、コロナ禍前のディスインフレの状態に戻る可能性は考えられるところだ。そして、不動産価格の下落と経済の低迷はやや長引くのではないか。

こうした点から、「ダブル・デフレ」のリスクに直面する中国経済の現状は、米国など世界経済の将来を先取りする動きと見ておきたい。

日本、米国での経験をなぞる中国での本格的なディレバレッジ

1980年代のバブル崩壊後の日本や2008年のリーマンショック時の米国では、不動産価格の下落が金融の安定を著しく損ねたうえ、企業や家計に過剰債務問題も生じさせた。不動産価格が上昇を続ける間は、不動産の総額の増加と、それを支えた債務の増加はバランスが取れていたが、ひとたび行き過ぎた不動産価格が下落に転じると、金融機関、家計、企業の純資産は急激に減少し、にわかに過剰となった債務を削減するディレバレッジを、銀行、企業、家計が同時に進めた。これが、個人消費や設備投資の抑制をもたらし、経済活動に大きな打撃を与えることになった。

国際決済銀行(BIS)によると、中国の非金融民間部門債務のGDP比率は2022年末時点で219.5%となっている。これは、米国の152.5%を大きく上回っている(図表3)。そのうち非金融企業の比率は158.2%と米国の78.1%の2倍近くにまで達している。

図表3 非金融民間部門債務のGDP比率

この先、不動産価格のさらなる低下と景気情勢の悪化は、中国の家計及び企業のディレバレッジを促し、それがさらなる経済情勢の悪化と不動産価格の下落を生じさせるという悪循環が生じるのではないか。

1980年代のバブル崩壊後の日本や2008年のリーマンショック時の米国で生じたディレバレッジが、この先中国でも本格化するだろう。この点から、中国経済の現状は米国や世界経済の将来を先取りしている面がある一方、過去に他国で生じた経済・金融危機を中国が繰り返している、という側面もあるだろう。

執筆者情報

コメント