https://nofia.net/?p=15542

<転載開始>

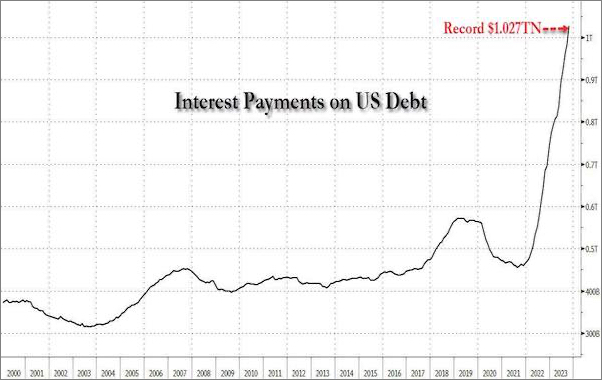

2000年からの米国債務の「利息」の推移(現在 1兆270億ドル)

zerohedge.com

(参考記事)米国の債務が「20日間で800兆円以上増加」という異常

BDW 2023年10月11日

エンドゲーム:米国債務の利息が史上初めて1兆ドルを超えて急増

zerohedge.com 2023/11/09

Endgame: Interest On US Debt Skyrockets Above $1 Trillion For The First Time Ever

7月、私たちが最後に米国の財政赤字という前例のない恐怖のショーを見て、第2四半期の返済発表のずっと前に、国債発行が爆発的に増加し、利回りが急上昇するだろうと結論付けたとき、私たちはルビコン社の債務が深刻化すると警告した。 「米国の債務利払いはもうすぐ1兆ドルに達しようとしている」。

明らかにエンドゲームが到来した今日に話を進める。

米国財務省独自の計算によると、利息総額は現在 1兆ドル (正確には 1兆 270億ドル) を超えている。(※ 約 150兆円)

これは、市場性のある米国債の平均金利(財務省によると、10月31日時点で3.096%)に、市場性のある米国国債 26兆0,030億ドル(10月31日時点)を乗じて計算し、純額は 8,050億ドルとなる。

この市場性のない負債の利息(10月31日現在、市場性のない負債額 7兆6,960億ドルに 2.884%を乗じたもの)に加え、さらに 2,220億ドルの利息が発生する。これを合計すると、1兆 2700億ドルになる。

当然のことながら、この推定リアルタイム金利コストの計算は、完全に財務省のデータに基づいていますが、財務省が実際に支払った金額とは異なる。

…指数関数ファンの皆さんに捧げる。過去 2年間の金利と支払利息の両方の前例のない急増は、2022年4月以降、米国の金利総額が 2倍になったことを意味する。

これは、金利の追いつきに固有の遅れがあることを意味する – 思い出してほしい。 5年、7年、10年、30年債の大部分は依然としてはるかに低い金利で固定されており、そのため、今後数年間で既存のすべての債務がはるかに高い金利に転がり込むにつれて金利は上昇し続けるだろう。

今後を展望すると、ここ数カ月間の利回りと長期国債総額の驚異的な上昇は、政府が今後も増大する利息負担に直面し続けることを裏付けている。

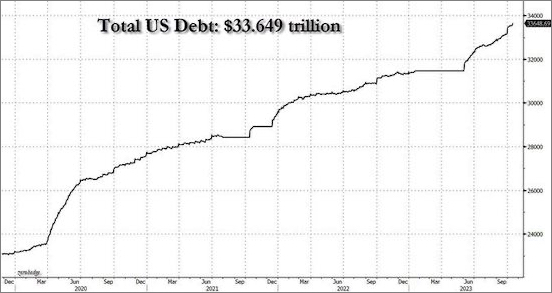

米国の連邦債務が初めて 33兆ドル(約 5000兆円)を超えてからさらに 6,000億ドル急増するまでにわずか1か月だったことを思いだしてほしい。

米国の債務の推移

総額は 33.6兆ドルとなり、これは、中国、日本、ドイツ、インドの GDP を合わせた額を上回る。

それがどれほど恐ろしいことになるかを示すために、バンク・オブ・アメリカのマイケル・ハートネット氏は、「米国政府債務は、今後 10年間で 20兆ドル(3000兆円)、つまり 1日あたり 52億ドル(7800億円)、あるいは 1時間あたり 2億1,800万ドル(320億円)ずつ増加すると予測している」と述べている。

債券市場の暴落により、アメリカの大手銀行は100兆円近くの含み損を抱えている

アメリカの大手銀行は債券市場の暴落のおかげで6,500億ドルの含み損を抱えている。かつてこれによりシリコンバレー銀行が破綻した

dailymail.co.uk 2023/11/08

America’s major banks are sitting on $650 BILLION of unrealized losses thanks to crashing bond market which also took down beleaguered Silicon Valley Bank

米債券市場の崩壊により、一部の米国最大手で最も権威のある複数の銀行が 6500億ドル(約 98兆円)の含み損を抱え窮地に立たされているとアナリストたちは予測している。

連邦準備制度による積極的な利上げのおかげで金利が上昇するにつれ、多くの銀行が大量に保有している財務省発行債券の価値は下落した。

通常、米国債は顧客の預金を投資する安全な場所と考えられてきたが、他の場所で高金利が利用可能であり、より高利回りの新債券が入手可能であるため、古い債券は投資家にとって魅力が薄れ、したがって価値が下がっている。

これらの債券の価値の減少は、3月のシリコンバレー銀行破綻に大きな役割を果たし 、米国の銀行業界全体の状況に対する持続的な懸念につながっている。

ムーディーズ・アナリティクスが先月発表した推計では、パンデミックの初期に行われたさまざまな長期債券への投資価値が急落しているため、米国の銀行は数千億ドルの含み損に対処する可能性があることが示された。

しかし、これらの債券の価値が低下すると銀行のバランスシートに悪影響を及ぼす可能性はあるが、含み損が問題となるのは、実際に売却して損失を出した場合のみだ。

通常、それらは購入され、満期まで保有することが意図されているが、銀行が引き出しの急増、つまり取り付けを経験した場合、それらを売却する必要が出てくる場合がある。それが今年初めにシリコンバレー銀行に起こったことだ。

預金者が資金を引き出そうとしたため、銀行はこれらの債券の売却を余儀なくされた。

バンク・オブ・アメリカは先月、 米国債と住宅ローン証券の保有による含み損が第3・四半期に 1320億ドル(約20兆円)近くに増加したと報告した。前四半期の 1060億ドル(約 16兆円)から増加した。

値下がり債券の大量保有をめぐる懸念のなか、バンク・オブ・アメリカの株価は10月初めに3年ぶりの安値に達した。

バンク・オブ・アメリカのアラステア・ボースウィック最高財務責任者は決算会見で、「これらはすべて政府保証証券の含み損だ」と述べた。

「満期まで保有しているため、長期的には損失がゼロになると予想している」と同氏は付け加えた。

ロイター通信によると、JPモルガン・チェースは第3四半期に「満期保有」ポートフォリオで 400億ドル(約 6兆円)の含み損を抱えていた。

また、シティバンクは第3四半期末時点での含み損を明らかにしていないが、第2四半期末時点では約 240億ドル(約 3兆6000億円)となっていた。

それにもかかわらず、先週、FRBが利上げを再び一時停止し、利上げが終了する可能性を示唆したことを受けて、地方銀行株は約 10%上昇した。

金利が管理可能な水準まで低下すれば、米国債の価値は上昇し、同行の含み損は縮小すると予想される。

コメント