https://indeep.jp/half-of-americas-banks-are-potentially-insolvent/

<転載開始>

連鎖はすでに始まっています

5月1日に、アメリカのファースト・リパブリック銀行が経営破綻をしたと報じられていました。

以下の記事に破綻までの時間軸を簡単にまとめています。

(報道) [米地銀ファースト・リパブリック銀行が経営破綻 リーマン以降で最大]という報道 (2023/05/01)

ファースト・リパブリック銀行の破綻は、先月から「時間の問題」だといわれていたのですが、それでも、大手銀行などからの融資等もあり、半月以上も「存続」しました。

なぜ、「時間の問題」だと言えたのかといいますと、

「現在の取り付け(預金の流出)の時代性」

にあります。

以前は、取り付け騒ぎというと、銀行の開行前からドアの前に列をなすというような写真や報道がある時代もありましたが、今は違います。

たとえば、米調査会社ビアンコリサーチ社の CEO が、シリコン・バレー銀行の破綻の後に書いていた以下のような文章からわかります。

(ビアンコリサーチ社の CEO の書き込みより)

> モバイルバンキングの世界へようこそ。ゆっくりとお金を数える銀行の窓口に並ぶことの必要性は今はなくなった。

>

> 420億ドル (約 5兆6000億円)が金曜日の 1日だけで、何千人も並んでいないのにどのように引き出されたのだろうか。

>

> そう、スマートフォンだ。このことは、世界中の銀行家や規制当局を恐怖に陥れるはずだ。 17兆ドル (約 2270兆円)の預金ベース全体が、即時の流動性を持つトリガーとなっているのだ。

これは、以下の 3月の記事に全文があります。

[記事] アメリカの銀行破綻の連鎖の最大の原因が、「パンデミックの景気刺激策とロックダウンの影響」であることを知る

In Deep 2023年3月13日

スマートフォンでもパソコンでも、ともかく、一瞬で大量の預金の流出が起きる時代となっています。土曜や日曜さえ、あるいは深夜や早朝でさえ関係なくなりました。

では、どのようなときに、人々は「その銀行からお金を他行へ移動しよう」と思うのかというと、それは単純で、

「悪い話が出たとき」

です。

たとえば、シリコン・バレー銀行にしても、突然の株価の暴落というようなことがあったのですが、普通の人なら、「うーん、まあ一応は…」と、全額ではないにしても、一部を移動させたり出金することを考えるかと思います。

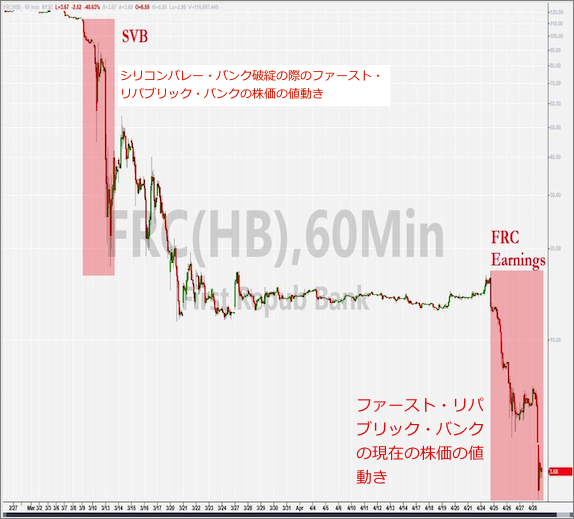

5月1日に破綻したファースト・リパブリック銀行は、4月の終わりに以下のような株価の値動きを見せていました。

ファースト・リパブリック銀行の4月28日までの株価の値動き

zerohedge.com

こうなってしまうと預金の流出は加速するだけであり、結局、全体で十数兆円規模の預金流出となり、この翌営業日にファースト・リパブリック銀行は破綻しました。

破綻規模は、リーマン以来最大です。

そして、おそらく、これがどんどん「続いていく」のです。

ファースト・リパブリック銀行が破綻した翌日のニューヨーク株式市場では、中小銀行の全体が下がったとはいえ、以下の 3つの銀行が 20%から 30%という壊滅的な株価の下げを見せていました。

・パックウェスト・バンコープ銀行

・ウエスタン・アライアンス銀行

・メトロポリタン銀行

もともと、すでに株価が半分とかになっていた後のこれです。

以下で少しふれています。

(記事) ファースト・リパブリック銀行の破綻を受けて、さらに3つのアメリカの銀行の株価が暴落し、複数回の取引停止に (2023/05/03)

そのうちのパックウェスト・バンコープ銀行の昨日までの株価の動きと、先ほどのファースト・リパブリック銀行が破綻するまでの株価の動きと照らし遭わせれば、すぐにどうこうではなくとも、「近い」とは言えそうです。

5月2日までのパックウェスト・バンコープ銀行の株価の推移

NASDAQ

これらの銀行に預金を預けている人たちが、「私の預けているこの銀行は大丈夫だから」と考える基準は、もはや消えているはずです。実際に、リーマン以来規模の銀行の破綻が次々と現実に起きているわけですから。

保険に入っている預金は保障されるとはいっても、いつ返還されるのかは定かではありません 。

現在株価が暴落している銀行についても、現状「サイレントな取り付け」が加速していると見られます。

こういうように、アメリカの中小の銀行については、一種の「ネガティブ方面の連鎖」が起きており、厳しい状況となっていると考えられ、そんなに長く安泰が続くわけではない銀行もかなりあると思われます。

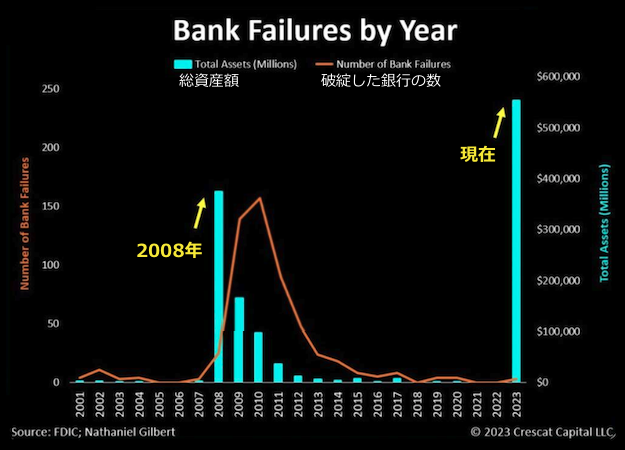

ちなみに、現在は、たった数行が破綻したに過ぎないですが、その破綻した資産総額は、2008年から 2009年の銀行破綻の資産と並んできています。

2008年から 2009年に破綻したアメリカの銀行は、150行程度だったようです。

米国の2001年からの毎年の銀行破綻数と総資産

Crescat Capital LLC,Nofia

現時点ですでに、銀行破綻に際に預金を保障する組織である連邦預金保険公社 (FDIC)の資産 (日本円で約 17兆円)ではどうにもならないところに達しようとしています。

そうなった場合、「いつ預金が返還されるか」など予測できるものではないです(来世で返還します、とまではいかないでしょうが)。

昨日、英テレグラフの著名なジャーナリストが、

「アメリカの銀行の半数ほどが支払い不可能になる可能性がある」

という記事を投稿していました。

アメリカの銀行の数は全部で 4800行だそうで、半数となると、2000などというような数字が出されるわけですが、その記事をご紹介させていただこうと思います。

読まれれば、おわかりになると思いますが、少なくとも、危機を煽り立てて書いているというような記事ではありません。現在の状況を淡々と書き並べているものです。

記事中に、関係する報道やリンクなどを示させていただきます。

ここからです。太字はこちらで施しています。

アメリカの銀行の半分が支払不能になる可能性がある - 信用危機はどのように始まるか

Half of America’s banks are potentially insolvent – this is how a credit crunch begins

Ambrose Evans-Pritchard 2023/05/02

コメント