https://indeep.jp/how-to-survive-this-situation/

<転載開始>

ezprepping.com

次の候補は数十行

ここ 2日は、アメリカの銀行破綻についての記事を書いているのですが、普通に考えて「現在非常に重大な局面にいる」という感じが否めないですので、今回もこのことに少しふれさせていただきます。

この重大な局面というのは「銀行や金融が」ということではなく、もう少し大きな意味です。

昨日 3月12日には、シグネチャー銀行というアメリカの銀行が事業停止となりました。

・アメリカのシグネチャー銀行が事業停止 (2023/03/13)

これで、1週間で 3つの銀行が破綻となっています。

数日の間に、複数の銀行が消滅するという事態は、遡っても、過去にどの程度あったことなのかわからないですが、3月8日からは、以下のようになっていました。

・2023年3月8日 米シルバーゲート銀行が破綻 (総資産不明)

・2023年3月10日 米シリコンバレー銀行が破綻 (総資産 約28兆円)

・2023年3月12日 米シグネチャー銀行が事業停止 (総資産 約15兆円)

最近、アメリカのマーケット・ウォッチというメディアが「シリコンバレー銀行と同様に、巨額の証券損失の可能性がある 20の銀行」という記事を掲載していました。

以下の記事に銀行名と数字の一部を書き出しています。

・[シリコンバレー銀行と同様、巨額の証券損失の可能性がある 20の銀行]という報道からのリスト (2023/03/13)

12日に事業停止をしたシグネチャー銀行というのも、そのリストの中にありまして、「資本に対する負の包括利益 (AOCI)の割合が最も高い銀行」のリストにありましたが、しかし、シグネーチャー銀行は、リストの中の最も下にあり、つまり「そのリストの中では安全なほうの銀行」だったのです。

それがあっさりと破綻しているということは、さらに利益がマイナスに大きく傾いている銀行はどうなっちゃうのだろうかとは思います。

シグネーチャー銀行の「資本に対する負の包括利益 (AOCI)の割合」は、-20%でした。

つまり、リストのそれより上にある銀行については、さらにマイナス幅が大きいのです。

マイナス 30%以上になっている銀行だけでも 7行あります。

・コメリカ -41.9%

・ザイオンズ・バン・コーポレーション -38.9%

・ポピュラー -38.2%

・キーコープ -31.9%

・コミュニティ・バンク・システム -30.6%

・コマース・バンク・シェアーズ -30.5%

・クレン/フロスト・バンカーズ -30.1%

昨日、連邦準備制度理事会 (FRB)、FDIC、アメリカ財務省が、共同声明を出しまして、シリコンバレー銀行とシグネチャー銀行の「すべての預金者を保護する」とプレスリリースで発表しました。

以下にプレスリリース全文の翻訳があります。

・FRB、FDIC、米国財務省が「すべての預金者を保護する」と共同声明を発表。しかし、株主、債権者は保護の対象外 (2023/03/13)

しかし、このふたつだけでも、資産 43兆円などとなっています。すべてが預金ではないにしても、これらの銀行と同程度か、それよりもはるかに利益率が悪い銀行は、アメリカに数十あるのです。

それらが破綻しない?

仮に、20行、30行と破綻していった場合、それでも「全員の預金を保護できる」?

それには数百兆円の資金が必要になりそうですが、そうなった場合はどうするのだろうと。

ちなみに、現在のアメリカの「総貯蓄額」は、アメリカの調査会社ビアンコリサーチ社の代表者の投稿によると、

日本円で、2,270兆円

です。

ビアンコリサーチ社のこの代表者は、今後の「預金者たちの行動」を非常に懸念していました。

抜粋しますと、以下のように書いていて、「モバイルバンキングの時代では、あっという間に資金の流出が起きる」ということを書いていました。

ビアンコリサーチ社代表 ジム・ビアンコ氏の書き込み

これは 2008 年のようなソルベンシー(財務健全性)危機ではありません。不良債権や貧弱な投資は行われておらず、お金は失われませんでした。

代わりに、これは 1930年代の昔ながらの流動性危機です。

あまりにも多くの預金者が一度に現金を要求し、シリコンバレー銀行はローンと証券、および仮想通貨をすぐに現金に変換できませんでした。

つまり、週明けの月曜日の午前 8時ではなく、誰もがシリコンバレー銀行からお金を取り戻しているのです。銀行にあるお金は多くの企業の運転資金であるため、大きな問題です。

彼らには来週払うべき給与計算と支払いがあります。彼らが請求に従わなかったり、従業員に給料を支払わない場合、これはすぐに大きな経済問題に発展する可能性があります。

重要な問題は、なぜこれほど多くの人が一度に返金を要求したのかということです。これは、私は過去 2日間 (3月10日と11日)について言及しているのではありません。シリコンバレー銀行が証券を売却し、18億ドルの損失を出し、資本調達が必要になるまでの日数について声明を出した、先週の木曜日から金曜日のことです。その前に預金者たちが十分な金額を引き出したのはなぜですか?

モバイルバンキングの世界へようこそ。ゆっくりとお金を数える銀行の窓口に並ぶことの必要性は今はなくなりました。

420億ドル (約 5兆6000億円)が金曜日の 1日だけで、何千人も並んでいないのにどうして引き出されたのでしょうか。

そう、スマートフォンです。

このことは、世界中の銀行家や規制当局を恐怖に陥れるはずです。 17兆ドル (約 2270兆円)の預金ベース全体が、即時の流動性を持つトリガーとなっているのです。

ここから、金利の話など、私には難しい話になりますので割愛しますが、要するに、今の時代は、パソコンでもスマートフォンでも、

「あっという間に資金を移動できる」

のです。

前回の記事「地球規模のシステミック・メルトダウン」で、金融専門家のグレゴリー・マナリノさんという方の主張にふれましたけれど、

「小さな銀行からメガバンクへの巨大な資金の移動がなされる可能性がある」

と述べていて、あるいは「すでに起きている」かもしれません。

個人の小さな預金ならともかく、企業の預金は、会社の生存に関わるものですし、企業なら、預けてある銀行の「状況」を調べるはずです。そうなると、どうしても大銀行のほうにお金は向かうように思います。

かつての取り付け騒ぎというと、銀行の前に大勢の人たちが並ぶというような光景を想像されるかもしれないですが、今は基本的にサイレントです。しかも一瞬です。

先ほどのビアンコリサーチ社の代表の方の書いていた、

> このことは、世界中の銀行家や規制当局を恐怖に陥れるはずです。

という、その「恐怖」というのが、この「瞬間的にサイレントに資金の流出が起きる」ことなのだと思われます。

預金者たちは当然、自分のお金を守りたいわけですから、何が何でも、自分で安全だと思える方向に資金を動かすはずです。

先ほどのリストにあったような、もともと収益性の低い銀行からさらに預金が流出していけば、それはもう「もたない」と思われます。

結果として、次から次へと小規模な銀行や地方銀行の破綻が相次ぐことになっても、それほど不思議ではありません。

そうなった場合、アメリカ政府はすべてを保護することができるのかどうかということです。

パンデミックの景気刺激策がすべてを崩壊に導いた

ただ、先ほどのアメリカの貯蓄額の 2200兆ドルなどというのは、多くは企業のものでしょうが、この数値が現在も保たれているのかどうかはわかりません。

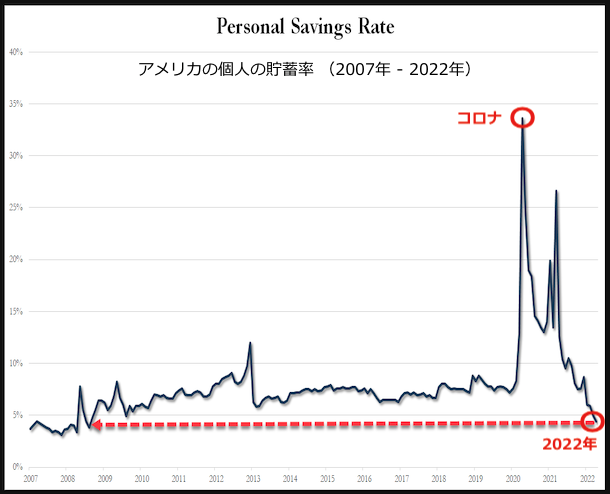

昨年 6月の時点ですが、アメリカの個人の貯蓄率は、リーマンショック以来で最低を示していました。

2007年からのアメリカの貯蓄率

zerohedge.com

コロナの景気刺激策などで、市民たちにお金が入ったにも関わらず、ロックダウンでそれを消費することができなかったこともあるのか、ロックダウン期間中は、貯蓄率が大きく上がりました。しかし、その後、まさに「あっという間に」アメリカの人たちは貯蓄を使い果たしてしまったようです。

あとでふれますが、これが現在の銀行危機とも関係しています。

以下に、このグラフが載せられていた記事を翻訳しています。

・アメリカのクレジットカードの消費数が史上最大レベルに。そして貯蓄は最低レベルに (2022/06/10)

貯蓄がなくなったアメリカの人々は消費を何に頼っているか。

借金です。

以下に、連邦準備制度理事会による、2022年の第4四半期の発表に関しての記事を記しています。

・アメリカのクレジットカード債務が史上最大の130兆円規模に (2023/02/22)

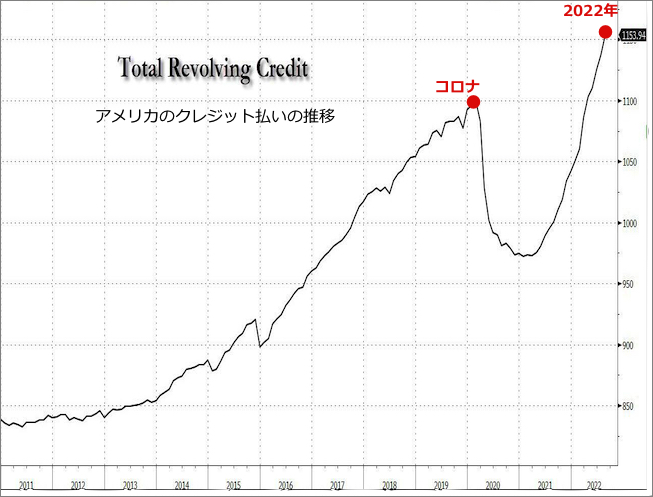

この 130兆円というのはクレジットカードだけのもので、アメリカの個人の債務全体では、日本円で約 2300兆円となっています。

以下は、2011年からのアメリカのクレジット払い、要するに、借金の推移ですが、こちらもコロナのパンデミックと共に債務は減少したのですが、社会が正常化する中で、

「過去最大の借金状況」

となりました。

2011年からのアメリカのクレジットの推移

zerohedge.com

ロックダウンが終わり、社会が正常化するにつれて、経済が良くなるどころか、アメリカの個人の経済状態は「悪化し続けている」のです。

また、アメリカではロックダウン中などに、郊外の住宅購入ブームが起き、住宅価格も急激に上昇しましたが、今は下落に転じています。

・アメリカの住宅市場価格が、2008年以来最大の下落 (2023/02/25)

また、アメリカでは、金利も昨年より大幅に上昇しているため、住宅の価格自体は下がっているのに、支払い額は増加しているということで、債務の増加は今後も拡大するかもしれません。

こんなようなアメリカの一連のことを振り返っていますと、景気が悪くならないという理由があまり見つからないかもしれません。

欧米も、そして日本を含めた「西側のアジア各国」も、かなり厳しい今後ではないでしょうか。

仮に、アメリカの銀行危機のようなものが、世界に波及してしまえば、それはもうそのままグレートリセットの世界にも近くなり、どうなるのかなとは思いますが、もはや「それぞれの個人のサバイバル」という側面もある時代となっていくかもしれません。

アメリカの銀行問題は、仮に今、危機を脱したとしても、先ほどのように、経営状態が大変に悪い銀行が多数あるため、必ずいつかは表面化します。

先ほど書きましたような「静かなお金の移動」が始まっているのだとすれば、今週にでもまたシグネチャー銀行のようなことがあり得るのかもしれません。

コメント