×

[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

野村證券のサイトからの転載だが、証券会社だから「資産運用」を勧めている。しかし、低金利の時代に「カネでカネを産む」ことは、素人にはまず無理であり、金融業界の内部情報を持っている人間にだけ投機は成り立つと言っていいかと思う。

ここで注意を喚起したいのは、「高金利の時代に国は経済成長し、低金利と共に経済は凋落する」という事実だ。当たり前の話であり、利子が高ければ、銀行が利子として一般社会に出すカネは自然増加するからである。もともと銀行は「信用創造」によって社会のカネを増大させる機関だ。当然、時間とともにインフレが進む。それが「経済成長」の正体であり、実は経済成長とは「カネの価値の低下」と同期しているわけだ。ただ、カネが社会に放出されるから、企業活動は活発になり、企業努力によって社会は物質的にも豊かになるという重要な側面がある。

だが、企業が雇用者に常に昇給させないと、一般人の生活はインフレによって悪化するわけだ。企業の内部留保や投資家(特に海外投資家)への異常な配当によって社会のカネの配分が奇形化した、というのが現在の貧困国家日本の正体だろう。

私の記憶では、私の子供時代の普通預金金利は7分くらいあった。それは下の統計グラフからもある程度分かるだろう。で、普通預金金利が7分ということは、カネを銀行に預けているだけで20年後にはそのカネが約3倍になったわけだ。利子はインフレと相殺される(事実は、利子がインフレを作る)から、それくらい金利を付けないと、銀行預金の意味が無くなる、と言ってもいい。

1990年代以降は、日本の経済成長のストップ(末期のバブル経済が、その断末魔)とデフレが同期していたわけである。銀行の低金利は銀行の自己防衛ではあるが、銀行の存在意義の否定でもあるわけで、今や、銀行は、従来の形では死滅するしかない状況だと言えるのではないか。(多くの銀行で支店閉鎖が起こっているのは、その証拠だろう。)

で、銀行経営者の誰も、この事態を改善する知恵を持った者はいない。或る意味、「銀行という商売の運命的破局」かもしれないが、日本銀行がカネを大量に印刷して人為的バブルを作るという方法もある。そのカネは政府に与え(貸し出し)、政府は各銀行に国債を高金利で売ればいい。国債金利を7分にしたら、上級公務員給与の半分は国債で支給するという手法もある。なぜ7分か? まあ、単に「ラッキーセブン」のゲン担ぎである。

(以下引用)

ここで注意を喚起したいのは、「高金利の時代に国は経済成長し、低金利と共に経済は凋落する」という事実だ。当たり前の話であり、利子が高ければ、銀行が利子として一般社会に出すカネは自然増加するからである。もともと銀行は「信用創造」によって社会のカネを増大させる機関だ。当然、時間とともにインフレが進む。それが「経済成長」の正体であり、実は経済成長とは「カネの価値の低下」と同期しているわけだ。ただ、カネが社会に放出されるから、企業活動は活発になり、企業努力によって社会は物質的にも豊かになるという重要な側面がある。

だが、企業が雇用者に常に昇給させないと、一般人の生活はインフレによって悪化するわけだ。企業の内部留保や投資家(特に海外投資家)への異常な配当によって社会のカネの配分が奇形化した、というのが現在の貧困国家日本の正体だろう。

私の記憶では、私の子供時代の普通預金金利は7分くらいあった。それは下の統計グラフからもある程度分かるだろう。で、普通預金金利が7分ということは、カネを銀行に預けているだけで20年後にはそのカネが約3倍になったわけだ。利子はインフレと相殺される(事実は、利子がインフレを作る)から、それくらい金利を付けないと、銀行預金の意味が無くなる、と言ってもいい。

1990年代以降は、日本の経済成長のストップ(末期のバブル経済が、その断末魔)とデフレが同期していたわけである。銀行の低金利は銀行の自己防衛ではあるが、銀行の存在意義の否定でもあるわけで、今や、銀行は、従来の形では死滅するしかない状況だと言えるのではないか。(多くの銀行で支店閉鎖が起こっているのは、その証拠だろう。)

で、銀行経営者の誰も、この事態を改善する知恵を持った者はいない。或る意味、「銀行という商売の運命的破局」かもしれないが、日本銀行がカネを大量に印刷して人為的バブルを作るという方法もある。そのカネは政府に与え(貸し出し)、政府は各銀行に国債を高金利で売ればいい。国債金利を7分にしたら、上級公務員給与の半分は国債で支給するという手法もある。なぜ7分か? まあ、単に「ラッキーセブン」のゲン担ぎである。

(以下引用)

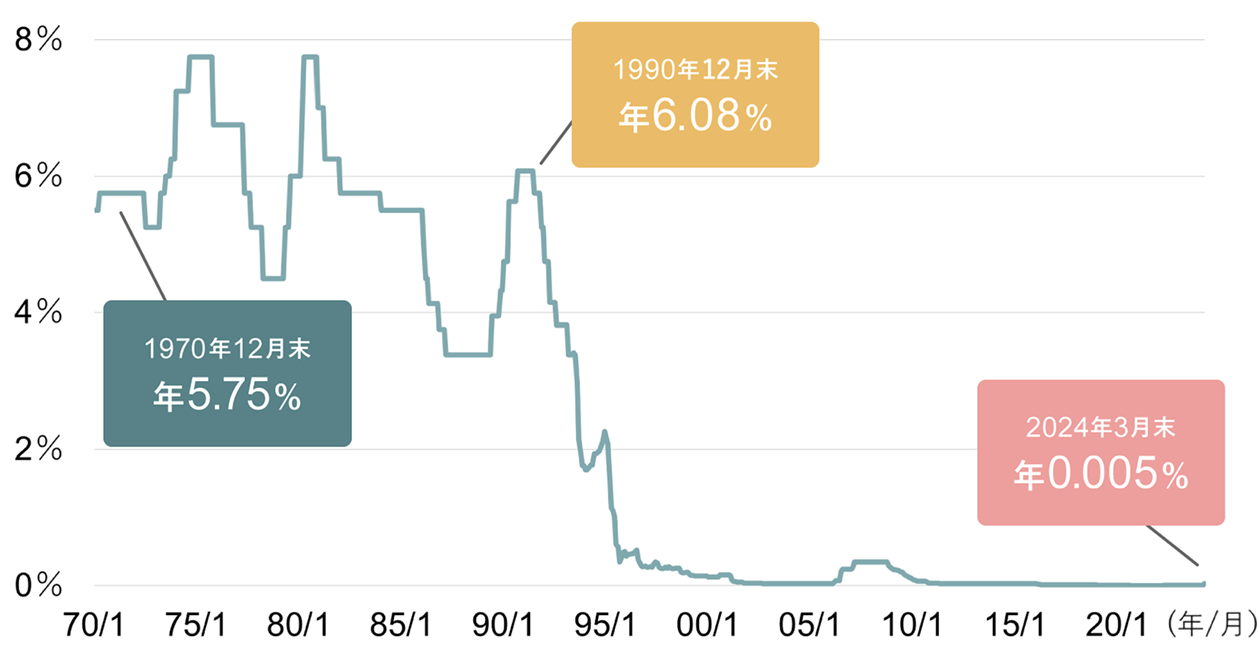

1.金利の推移

なぜ今、資産運用が必要なの?

1990年代前半までの日本では、金利は現在※1よりも高い水準で推移していました。例えば1990年12月末の金利は、年6.08%となっています。しかし、金利は1990年代後半以降、低水準で推移しており、2024年3月末では年0.005%となっています。

近年、以前にも増して、資産運用と向き合う必要性が高まってきましたが、その理由の1つが、この低金利です。

※1 2024年3月末時点

金利の推移(定期預金/1年)

(期間)1970年1月末∼2024年3月末、月次

(出所)野村総合研究所SuperFocus、日本銀行のデータを基に野村アセットマネジメント作成

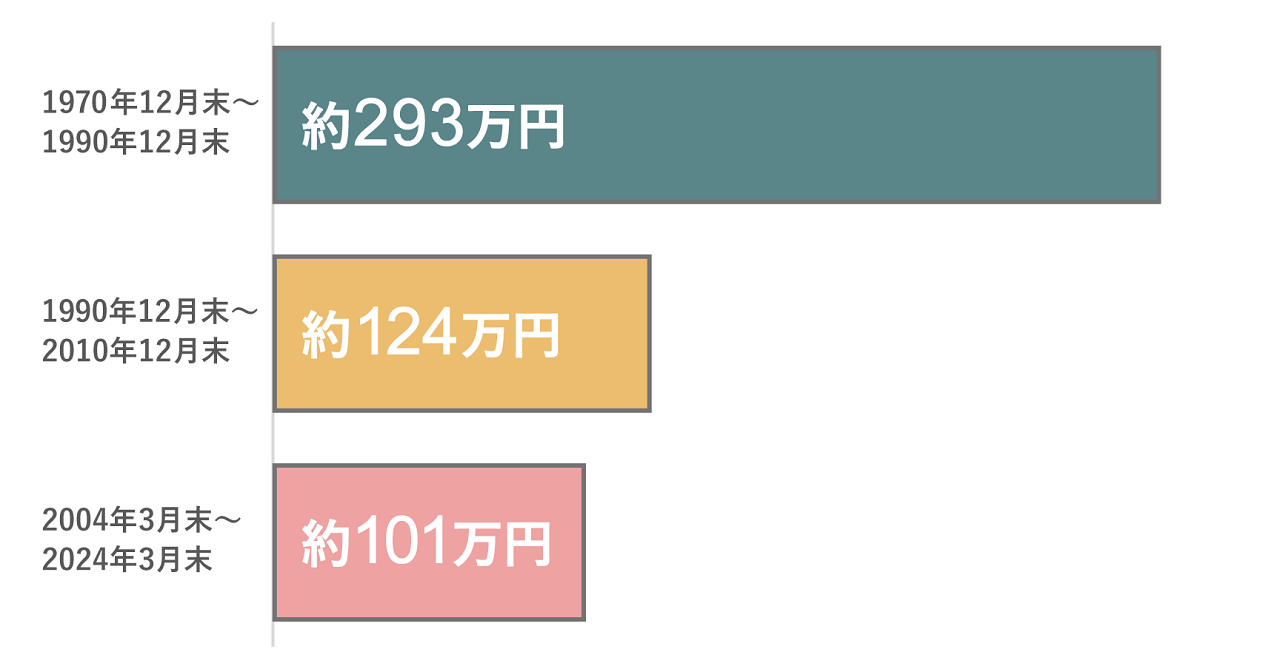

具体的な数字で、低金利の影響を見ていきましょう。

以下のグラフは、100万円を預金した場合、20年後に利息も含めていくらになるか、期間別に比較しています。1970年12月末から1990年12月末にかけて預金した場合、預けた100万円は約293万円となりました。一方、直近の2004年3月末から2024年3月末にかけて預金した場合は約101万円となっており、ほとんど利息がついていないことが分かります。

20年間、100万円を銀行預金すると・・・

図表の数字は、四捨五入している場合があります。

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)野村総合研究所SuperFocus、日本銀行のデータを基に野村アセットマネジメント作成

PR

コメント